Hvert selskab skal efter de nye regler opstille selskabsspecifikke måltal og udarbejde en selskabsspecifik politik samt rapportere herom på selskabsniveau. Læs mere om de væsentligste ændringer samt relevante pointer fra Erhvervsstyrelsens opdaterede vejledning nedenfor.

Den 1. januar 2023 træder nye regler i kraft, der blandt andet har til formål at fremme en mere ligelig fordeling af kvinder og mænd i de største danske selskabers øverste ledelsesorganer og øvrige ledelsesniveauer samt skabe øget åbenhed og gennemsigtighed omkring selskabernes arbejde med at øge andelen af det underrepræsenterede køn i ledelsen. Læs Gorrissen Federspiels tidligere omtale af de nye regler på området her.

Erhvervsstyrelsen har som følge af de nye regler offentliggjort en opdateret vejledning om måltal og politik for den kønsmæssige sammensætning af ledelsen og for rapportering herom. Den opdaterede vejledning afspejler de lovændringer, der blandt andet indføres i selskabsloven, lov om erhvervsdrivende fonde, lov om visse erhvervsdrivende virksomheder, årsregnskabsloven samt i en række finansielle love på Erhvervsministeriets område. Ændringsloven kan læses her.

Vejledningen, der uddyber lovens bestemmelser på visse områder, kan læses her.

Hvornår skal de nye skærpede krav i selskabsloven efterleves?

De nye skærpede krav i selskabslovens § 139 c gælder fra den 1. januar 2023, men Erhvervsstyrelsen har tilkendegivet i vejledningen, at det forventes, at de omfattede selskaber efterlever kravene senest på det førstkommende møde i 2023 i det øverste ledelsesorgan, dvs. bestyrelsen i de selskaber, der har både en bestyrelse og en direktion.

Hvilke selskaber gælder de nye skærpede krav for?

De nye skærpede krav i selskabslovens § 139 c gælder for alle børsnoterede selskaber og statslige aktieselskaber (i regnskabsklasse D) samt store selskaber (i regnskabsklasse C).

Lignende krav gælder for visse virksomheder, der er omfattet af lov om visse erhvervsdrivende virksomheder og lov om erhvervsdrivende fonde samt virksomheder omfattet af en række finansielle love. Alle virksomheder, der efter den selskabslovgivning, der er gældende for virksomheden, er forpligtet til at opstille måltal og/eller udarbejde en politik, er som udgangspunkt omfattet af rapporteringsforpligtelsen i årsregnskabsloven. Der er derfor en direkte sammenhæng mellem de virksomheder, der skal opstille måltal og/eller udarbejde en politik, og de virksomheder, der skal rapportere herom.

Hvilke måltal og politik skal være på plads fra 2023?

Hvert enkelt selskab, der er omfattet af selskabslovens nye skærpede krav, skal opstille selskabsspecifikke måltal og udarbejde en selskabsspecifik politik. Det betyder, at selskaberne ikke længere kan henvise til måltal eller en politik, der er opstillet for koncernen som helhed.

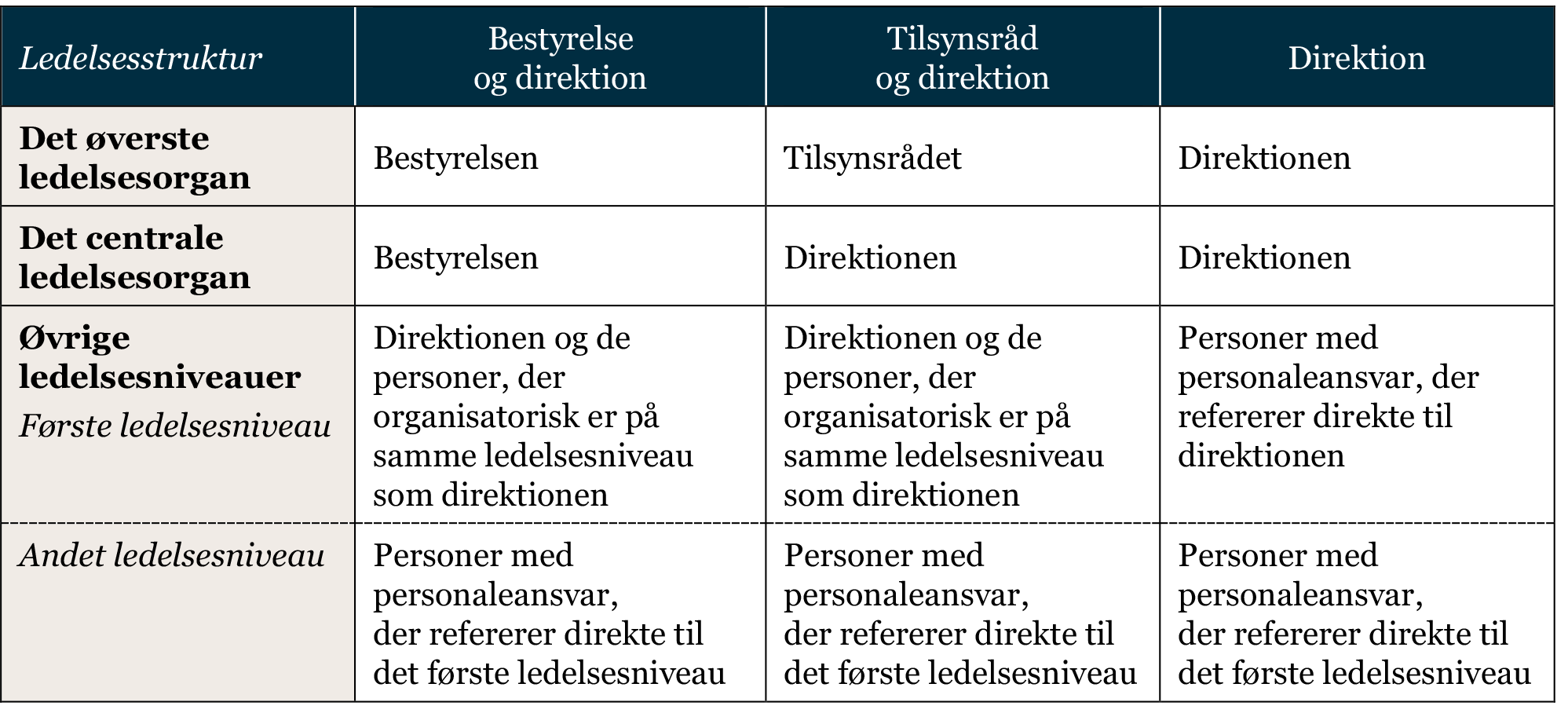

Selskabslovens forpligtelse til at opstille måltal og udarbejde en politik påhviler henholdsvis det øverste ledelsesorgan og det centrale ledelsesorgan, og måltallene angår henholdsvis det øverste ledelsesorgan og de øvrige ledelsesniveauer. De forskellige ledelsesorganer og -niveauer er illustreret nedenfor baseret på valg af ledelsesstruktur:

Senest på det førstkommende møde i 2023 i det øverste ledelsesorgan skal følgende selskabsspecifikke måltal og politik være på plads, medmindre et selskab opfylder betingelserne for at være undtaget fra kravene i selskabsloven. Se beskrivelsen af undtagelser nedenfor.

Er der nogen undtagelser til kravene om at opstille måltal og/eller udarbejde en politik?

Et selskab kan undlade at opstille måltal og/eller udarbejde en politik, hvis selskabet kan henvise til en af de tre relevante undtagelser. Tabellen nedenfor viser anvendelsesområdet for de tre undtagelser til kravene om måltal og politik.

Hvad sker der, hvis et selskab ikke længere kan henvise til en undtagelse til kravene?

Ændrer omstændighederne sig i et selskab, således at selskabet ikke længere kan henvise til en undtagelse, skal selskabet hurtigst muligt (ifølge Erhvervsstyrelsen uden ugrundet ophold) opstille måltal og/eller udarbejde en politik.

På hvilke områder supplerer vejledningen reglerne i selskabsloven og årsregnskabsloven?

Erhvervsstyrelsens vejledning har bragt yderligere klarhed omkring en række forhold, der er relevante at tage i betragtning, når et selskab skal opstille måltal og udarbejde en politik. Vejledningen præciserer og supplerer reglerne på følgende væsentlige områder:

Opstilling af måltal og udarbejdelse af politik

- Der skal opstilles to særskilte måltal: ét måltal for selskabets øverste ledelsesorgan og ét måltal for selskabets øvrige ledelsesniveauer. For selskabets øvrige ledelsesniveauer skal der således opstilles ét samlet måltal, der både dækker over det første og andet ledelsesniveau

- Tidshorisonten for måltallet for det øverste ledelsesorgan bør højst fastsættes til 4 år. En tilsvarende tidshorisont er ikke fastlagt for måltallet for de øvrige ledelsesniveauer, men der bør ved fastlæggelsen f.eks. tages højde for den naturlige medarbejderudskiftning i selskabet

- Meget lange tidshorisonter bør undgås, således at en mere løbende udvikling mod målet understøttes. Det vil sige, at et måltal bør fastsættes til 10 % om 3 år frem for 40 % om 15 år

- Gentagne fremskrivninger af måltallene bør undgås. Hvis et selskab år efter år fremskriver et måltals tidshorisont, vil hver fremskrivning blive betragtet som en fastsættelse af et nyt måltal med den konsekvens, at selskabet år efter år i ledelsesberetningen skal angive årsagen til, at det tidligere måltal ikke er opfyldt. Selskabet bør i disse tilfælde overveje, om måltallet er realistisk sat

- Når et selskab opstiller et nyt måltal med en ny tidshorisont, kan målet både være højere, uændret eller lavere. Dette skyldes, at selskabet fastsætter et nyt måltal under hensyntagen til de forhold, der gør sig gældende i det enkelte selskab eller branche på tidspunktet for fastsættelsen af det nye måltal

- Et selskab kan i sin politik vælge de procedurer/metoder, som selskabet finder bedst egnede til at fremme en mere ligelig kønsfordeling. Disse procedurer/metoder kan også indebære krav til eksterne samarbejdspartnere såsom f.eks. headhuntere

- Et selskab er ikke forpligtet til at offentliggøre sin politik, men selskabet skal redegøre for politikken i sin ledelsesberetning

En ligelig kønsfordeling

- Ved en ligelig kønsfordeling forstås en fordeling på 40/60 % af henholdsvis kvinder og mænd eller det antal, som kommer tættest på 40 % (uden at overstige 40 %). Reglerne tager højde for de to juridiske køn (mand og kvinde), som anvendes i Det Centrale Personregister (CPR-register)

- En ligelig kønsfordeling forudsætter tilstedeværelse af minimum tre personer. Et selskab er således ikke forpligtet til at opstille et måltal for det øverste ledelsesorgan, hvis dette ledelsesorgan består af to eller færre generalforsamlingsvalgte medlemmer. Tilsvarende gør sig gældende, hvis selskabets øvrige ledelsesniveauer består af to eller færre ledende medarbejdere. I sådanne tilfælde kan selskabet undlade at opstille et måltal og udarbejde en politik for de øvrige ledelsesniveauer i selskabet

- Erhvervsstyrelsens vejledende oversigt over en ligelig kønsfordeling (40/60 %) kan både anvendes i forhold til antallet af generalforsamlingsvalgte medlemmer af det øverste ledelsesorgan og personer på selskabets øvrige ledelsesniveauer

De øvrige ledelsesniveauer

- Når de øvrige ledelsesniveauer skal opgøres i et selskab, er det underordnet, hvordan ledelsen præsenteres udadtil, f.eks. på en hjemmeside, eller hvilke betegnelser der anvendes. Det afgørende er den hierarkiske referenceramme

- En ledende medarbejder indgår kun i et selskabs øvrige ledelsesniveauer, hvis den ledende medarbejder er ansat i det pågældende selskab samt har personaleansvar i forhold til medarbejdere i samme selskab, som den ledende medarbejder selv er ansat i (samme juridiske person)

- Et selskabs øvrige ledelsesniveauer udgøres alene af det første ledelsesniveau, hvis selskabet kun har ét ledelsesniveau med personaleansvar under det øverste ledelsesorgan, og der derfor ikke er personer med personaleansvar på selskabets andet ledelsesniveau

- En person, der både er direktør og medlem af bestyrelsen, og dermed både medlem af det øverste ledelsesorgan og omfattet af de øvrige ledelsesniveauer, skal indgå i begge opgørelser

- For ledende medarbejdere, som har poster i flere selskaber i samme koncern, er det den pågældendes ansættelsesforhold, der er afgørende for tilknytningen til et eller flere selskaber, og dermed afgørende for, hvilket selskabs opgørelse den pågældende medarbejder skal indgå i

- Er der tale om en ansættelse, hvor den ledende medarbejder er ansat i flere koncernforbundne selskaber, skal medarbejderen tælles med i opgørelserne for hver af de selskaber, den pågældende er ansat i

- I selskaber, der har en direktion og en bestyrelse, og i selskaber, der har en direktion og et tilsynsråd, er direktionen ansat af det øverste ledelsesorgan

Den efterfølgende rapportering i årsrapporten for 2023

- Rapporteringen skal som udgangspunkt ske som en samlet redegørelse, således at det sikres, at rapporteringen ikke sker flere forskellige steder i ledelsesberetningen

- Et selskab har mulighed for at placere 5-årsoversigten, der viser den aktuelle kønsfordeling, i tilknytning til hoved- og nøgletalsoversigten, mens de øvrige oplysninger, som vil være påkrævet efter årsregnskabslovens § 99 b (afhængig af selskabets omstændigheder), kan placeres samlet et andet sted i ledelsesberetningen. Dette forudsætter dog en klar og tydelig reference fra de øvrige oplysninger til hoved- og nøgletalsoversigten, så regnskabsbrugeren let kan finde oplysningerne

- Et selskab, der har to eller færre medlemmer i selskabets øverste ledelsesorgan, skal alene medtage en oversigt over det samlede antal medlemmer og angive, at selskabet på balancedagen har to eller færre medlemmer i det øverste ledelsesorgan. Oplysning om, hvilken andel i procent det underrepræsenterede køn udgør, kan undlades. Tilsvarende begrænsede oplysningskrav gælder, hvis selskabets øvrige ledelsesniveauer består af to eller færre ledende medarbejdere

- Et selskab må fastsætte og rapportere på supplerende frivillige mål, så længe det fremgår klart, at der er tale om frivillige oplysninger. I så fald er de frivillige oplysninger omfattet af årsregnskabslovens almindelige kvalitetskrav

- 5-årsoversigten i ledelsesberetningen kan udarbejdes i henhold til Erhvervsstyrelsens eksempel, der er medtaget i vejledningen